Rechtmatigheidsverantwoording

Verantwoordelijkheid college van burgemeester en wethouders

De baten en lasten alsmede de balansmutaties moeten getrouw in de jaarrekening worden opgenomen. Uit het getrouw opnemen van de baten en lasten alsmede de balansmutaties, blijken een drietal rechtmatigheidscriteria niet expliciet. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium.

In deze rechtmatigheidsverantwoording licht het college van burgemeester en wethouders toe in hoeverre bij de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium zijn nageleefd. Dit houdt in dat de verantwoorde baten en lasten, alsmede de balansmutaties in overeenstemming zijn met door de raad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving.

Bij de waarderingsgrondslagen in de jaarrekening is het door de raad op 2 april 2024 vastgestelde normenkader van de relevante wet- en regelgeving verder toegelicht.

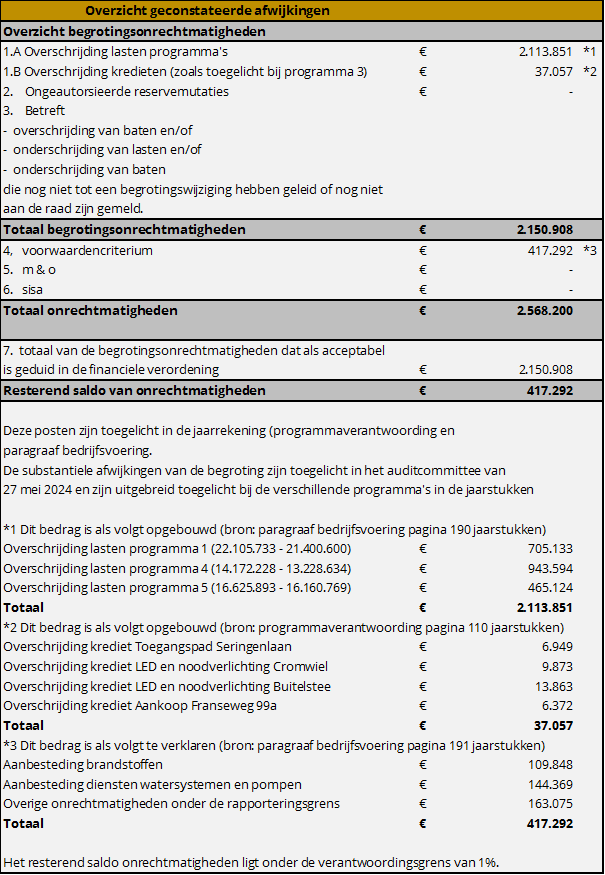

Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door de raad bepaald en bedraagt 1% van de totale lasten inclusief toevoegingen aan de reserves en is daarmee vastgesteld op € 769.076. De grondslag voor deze verantwoording is de Kadernota Rechtmatigheid 2023 van de Commissie BBV van november 2023.

Bevinding

Het college is van mening dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties niet rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde grens.

De geconstateerde afwijkingen betreffen:

In de paragraaf bedrijfsvoering is op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met de raad aanvullende informatie opgenomen over de financiële rechtmatigheid. In deze paragraaf heeft het college ook beschreven welke actie hij onderneemt om vermelde afwijkingen in de toekomst te voorkomen